Sachverhalt

Ein verheirateter deutscher Arzt wohnt mit seiner Frau und Kindern direkt an der Grenze zu der Schweiz in Konstanz/DE. Für das kommende Jahr 2021 beabsichtigt er, eine bestehende Praxis in Kreuzlingen/CH per 1. Juli 2021 zu übernehmen. Die Distanz von Konstanz nach Kreuzlingen ist gut machbar. Deshalb behält er seinen Wohnsitz in Deutschland bei und fährt jeden Abend zurück zu seiner Familie nach Konstanz.

Grundsätzliches

In der beschriebenen Situation gilt es, rechtliche, steuerliche und sozialversicherungsrechtliche Abgaben zu beachten. Die Behandlung der sozialversicherungsrechtlichen Abgaben aus internationaler Sicht wird in einem separaten Fachartikel behandelt.

Doppelbesteuerungsabkommen

Für die Besteuerung bei einer vorliegenden Steuerpflicht in mehreren Staaten (hier Schweiz und Deutschland) existieren zur Vermeidung einer doppelten Steuerlast sogenannte Doppelbesteuerungsabkommen (DBA). Grundsätzlich wird dem Ansässigkeitsstaat (d.h. dort wo einem aufgrund des Wohnsitzes oder des Mittelpunkts der Lebensinteressen die Ansässigkeit zugerechnet wird) das Recht zur Besteuerung von Einkommen und Vermögen zugewiesen. Dieses Besteuerungsrecht kann durch das DBA jedoch eingeschränkt werden. Besonders das DBA-D-CH sieht diesbezüglich spezielle Ausnahmen vor, welche im beschriebenen Sachverhalt zu beachten sind.

In diesem Abkommen wird Deutschland das sogenannte «überdachende Besteuerungsrecht» eingeräumt, was eine unbeschränkte Steuerpflicht für die betroffene Person bedeutet. Voraussetzung dafür ist die Begründung einer ständigen Wohnstätte oder ein gewöhnlicher Aufenthalt von mindestens sechs Monaten. Eine ständige Wohnstätte wird jedoch bereits mit dem Unterhalt einer bescheidenen Bleibe erfüllt. Da im Beispiel der Wohnsitz des Arztes in Konstanz (DE) bleibt, darf Deutschland zunächst also alle weltweiten Einkünfte besteuern.

Für bestimmte Einkünfte kennt das DBA-D-CH aber die sogenannte Freistellungsmethode. Darunter fallen unter anderem auch die Einkünfte aus der Ausübung eines freien Berufes, also die selbständige Tätigkeit der Ärzte. Diese muss aber zwingend in einer festen Einrichtung (Praxis) ausgeübt werden. Ist dies der Fall, so sind die Einkünfte dieser selbständigen Erwerbstätigkeit in Deutschland von der Besteuerung befreit.

Diese steuerliche Freistellung in Deutschland versteht sich unter Progressionsvorbehalt. Das heisst, die freigestellten Einkünfte sind für die Einkommenssteuer in Deutschland nur satzbestimmend relevant.

Im Folgenden wird in Bezug auf den Sachverhalt eine Unterscheidung zwischen verschiedenen Rechtsformen gemacht. Der Arzt als Übernehmer der Praxis kann entweder die Rechtsform der Einzelunternehmung oder die einer Kapitalgesellschaft (GmbH oder AG) wählen. Dadurch resultieren unterschiedliche Steuerfolgen.

Einzelunternehmung

Bei dieser Rechtsform wird die Tätigkeit des Arztes als selbständige Erwerbstätigkeit klassifiziert. Der daraus erzielte Gewinn ist nach der Freistellungsmethode zu 100% in der Schweiz zu versteuern und wirkt sich in Deutschland nur satzbestimmend aus.

Gewinn der Einzelunternehmung bei Grenzgänger-Regelung

| Schweiz | Deutschland | |

| Steuerfolgen | Besteuerung zu 100% als Einkommen | satzbestimmend |

Kapitalgesellschaft (GmbH oder AG)

Gewinne der Gesellschaft

Bei dieser Rechtsform handelt es sich um eine juristische Person. Sie gilt im schweizerischen Steuerrecht als eigenes Steuersubjekt. Demnach werden die von der Gesellschaft erzielten Gewinne an ihrem Sitz (in der Schweiz) besteuert.

Einkünfte des Arztes – Lohn

Der Arzt steht in einem Anstellungsverhältnis gegenüber der Gesellschaft und wird als unselbständig Erwerbstätiger eingestuft. Er erhält Lohnzahlungen.

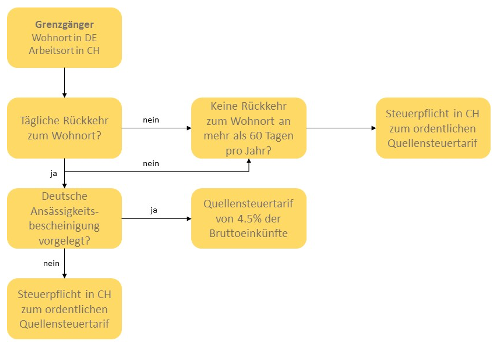

Das Doppelbesteuerungsabkommen D-CH weist bei der Besteuerung von deutschen Angestellten in der Schweiz weitere Besonderheiten auf. Dabei ist die Position der beschäftigten Person in der Gesellschaft massgebend. Als leitender Angestellter bzw. Geschäftsführer der Praxis GmbH/AG sind die Lohneinkünfte zu 100% in der Schweiz zu versteuern. Eine Ausnahme bildet hier jedoch die Regelung über Grenzgänger.

Der in Deutschland ansässige Arzt gilt im vorliegenden Beispiel aus folgenden Gründen als Grenzgänger:

- Ansässig in Deutschland aufgrund Wohnsitz und Mittelpunkt der Lebensinteressen

- Arbeitsort in der Schweiz

- Regelmässige Rückkehr an Wohnsitz in Konstanz/DE

Als Grenzgänger wird der Lohn eines unselbständig erwerbstätigen Arztes nun voll in seinem Ansässigkeitsstaat (Deutschland) und zusätzlich auch in der Schweiz besteuert. Die Position der Anstellung (hinsichtlich Geschäftsführerposition) ist bei einem Grenzgänger somit zweitrangig.

Als Ausgleich ist die Schweiz in diesem Fall berechtigt, maximal 4,5% der Bruttoeinkünfte als Steuer zu erheben (sog. Quellensteuer). Damit dieser begrenzte Tarif jedoch Anwendung findet, muss jährlich eine Ansässigkeitsbescheinigung (Formular Gre-1) vorgelegt werden. Andernfalls werden die ordentlichen Quellensteuertarife angewendet.

Um die doppelte Steuerlast dabei zu vermeiden, können die abgezogenen Quellensteuern bei der deutschen Einkommenssteuer angerechnet werden.

Schema Grenzgängerbesteuerung

Einkünfte des Arztes – Dividende

Der Arzt kann aus seiner Kapitalgesellschaft nach Bezug eines marktüblichen Lohnes zusätzlich eine Dividende beziehen. Diese unterliegt der Schweizerischen Verrechnungssteuer von 35%. Die Dividende wird in Deutschland zu 100% als Einkommen besteuert. Das innerdeutsche Recht beurteilt die teilweise Rückerstattung resp. Anrechnung der schweizerischen Verrechnungssteuer auf die deutsche Einkommenssteuer.

Fazit

Gründungskosten und bürokratischer Zusatzaufwand sprechen beim Start einer Arztpraxis für die Rechtsform einer Einzelunternehmung. Zudem wird der Gewinn der Einzelunternehmung wie bereits erwähnt nur in der Schweiz besteuert (in DE satzbestimmend). In Einzelfällen kann trotzdem die Rechtsform einer Kapitalgesellschaft steuerlich sinnvoll sein. Grundsätzlich ist jeder Fall einzeln zu beurteilen.

Bildquelle: @Moon Safari/stock.adobe.com