In den letzten Jahren werden Arztpraxen vermehrt in der Rechtsform einer juristischen Person – Aktiengesellschaft (AG) oder Gesellschaft mit beschränkter Haftung (GmbH) – geführt. Was zu dieser Entscheidung führen kann und warum dies zum Teil als lohnenswert erscheint, wird nachfolgend erläutert.

Eine Übersicht

Die AG fällt mit der GmbH unter den Begriff der Kapitalgesellschaften. Beide Formen sind juristische Person. Diese selbst ist wie auch eine natürliche Person Träger von Rechten und Pflichten. Das bedeutet wiederum, dass ein Unternehmen als juristische Person ebenfalls handlungs-, prozess- und haftungsfähig ist. Beispielsweise können Verträge mit einer juristischen Person abgeschlossen werden und sie entsprechend verpflichten.

Damit eine Aktiengesellschaft gegründet werden kann, braucht es nur eine einzige natürliche oder juristische Person. Dieser Errichtungsakt kann entweder als Bargründung oder anhand von Sacheinlagen erfolgen. Die einzelnen Schritte sehen dabei folgendermassen aus.

Die Bargründung (Leistungspflicht durch Geldzahlung):

- Der Unternehmensname darf frei gewählt werden, sollte jedoch der Wahrheit entsprechen und klar unterscheidbar von bisherigen Unternehmensnamen sein.

- Die Statuten mit wichtigen firmenbezogenen Angaben müssen verfasst werden.

- Eine Gründungurkunde als Bestätigung für das Vorhandensein aller Gründungsbelege und Bestimmungen.

- Es bedarf einer Wahl der gesetzlich notwendigen Organe, d.h. Verwaltungsrat, Generalversammlung und Revisionsstelle. Unterhalb von zehn Vollzeitstellen, kann auf eine Revisionsstelle verzichtet werden.

- Das Mindestkapital beträgt 100’000 CHF. Davon müssen bei der Gründung mindestens 50’000 CHF einbezahlt werden. Für die restlichen 50’000 CHF besteht eine zusätzliche private Einzahlungspflicht.

- Die Einzahlung erfolgt dabei auf ein Sperrkonto einer Bank. Dieses bleibt bis zum Handelsregistereintrag gesperrt. Danach steht das Geld der AG für Geschäftszwecke zur freien Verfügung.

- Ab dem Zeitpunkt des Handelsregistereintrages gilt die Aktiengesellschaft als rechtsfähig.

Die qualifizierte Gründung (auch Sacheinlagegründung) erfordert zusätzlich folgende Punkte:

- Die Liberierung des nominellen Aktienkapitals erfolgt in Sachwerten oder durch eine Kombination von Sachwerten und Bareinzahlungen.

- Über die Sacheinlagen muss der Gründer einen schriftlichen Bericht zur Rechenschaft der Angemessenheit der Bewertung abgeben.

- Dieser Bericht wird von einem zugelassenen Revisor geprüft und hinsichtlich Vollständigkeit und Werthaltigkeit der Sache bestätigt.

Vergleich zur Einzelunternehmung

Im Allgemeinen ist die Gründung einer Aktiengesellschaft im Vergleich zu einer Einzelunternehmensgründung ein sehr aufwändiger Prozess und mit höheren Kosten verbunden. Viel einfacher entsteht dagegen eine Einzelunternehmung. Sobald nämlich eine Person einer auf dauernden Erwerb ausgerichteten wirtschaftlichen Tätigkeit nachgeht, spricht man bereits von einer Einzelunternehmung. Ab einer Umsatzschwelle von 100’000 CHF oder bei einem nach kaufmännischer Art geführten Gewerbe, wird ein Eintrag jedoch zwingend notwendig. Eine Ausnahme bilden die freien Berufe.

Bei einer juristischen Person kann der Unternehmensname auch ein Phantasiename sein. Bei der Einzelunternehmung hingegen muss der Familienname des Inhabers im Namen der Firma enthalten sein. Dementsprechend ist keine Anonymität wie bei der AG möglich.

Die Haftung

Die Haftung einer Aktiengesellschaft beantwortet die Frage, warum ein bestimmtes Mindestkapital erforderlich ist. Diese Thematik wird oft auch als Vorteil dieser Gesellschaftsform betrachtet. Nicht zu Unrecht, denn die Aktiengesellschaft als juristische Person haftet nur mit ihrem Gesellschaftsvermögen. Somit ist das private Vermögen von den Gesellschaftsvermögen klar getrennt und das Risiko des Inhabers reduziert. Vorbehalten bleibt aber die Organhaftung. Durch diese kann der Verwaltungsrat zum Beispiel aufgrund einer fahrlässigen Verletzung seiner Sorgfalts- oder Treuepflicht, auch mit dem privaten Vermögen haftbar gemacht werden.

Bei der Haftungsfrage stellt die Einzelunternehmung dagegen einen deutlichen Nachteil dar. Der Inhaber der Einzelunternehmung haftet unbeschränkt, primär mit dem Geschäfts- und sekundär mit dem Privatvermögen. Es gibt keine klare Trennung seines Vermögens, was sich auch in der Steuererklärung wiederspiegelt. Dementsprechend ist der Inhaber einer Einzelunternehmung, was die Haftungsfrage betrifft, einem höheren Risiko ausgesetzt.

Die Finanzierung

Benötigt die Aktiengesellschaft zusätzliche finanzielle Mittel, so kann durch einen Beschluss der Generalversammlung eine Kapitalerhöhung beschlossen werden, wobei jeder Aktionär zu einer Einzahlung in Höhe seiner Beteiligung verpflichtet wird. Zusätzlich kann Fremdkapital aufgenommen werden.

Eine Aktienkapitalerhöhung hat gegenüber Fremdfinanzierungen jedoch den Vorteil, dass darauf keine Zinsen gezahlt werden müssen. Das Kapital steht dem Unternehmen vollständig zur freien Verfügung und muss nicht zurückbezahlt werden.

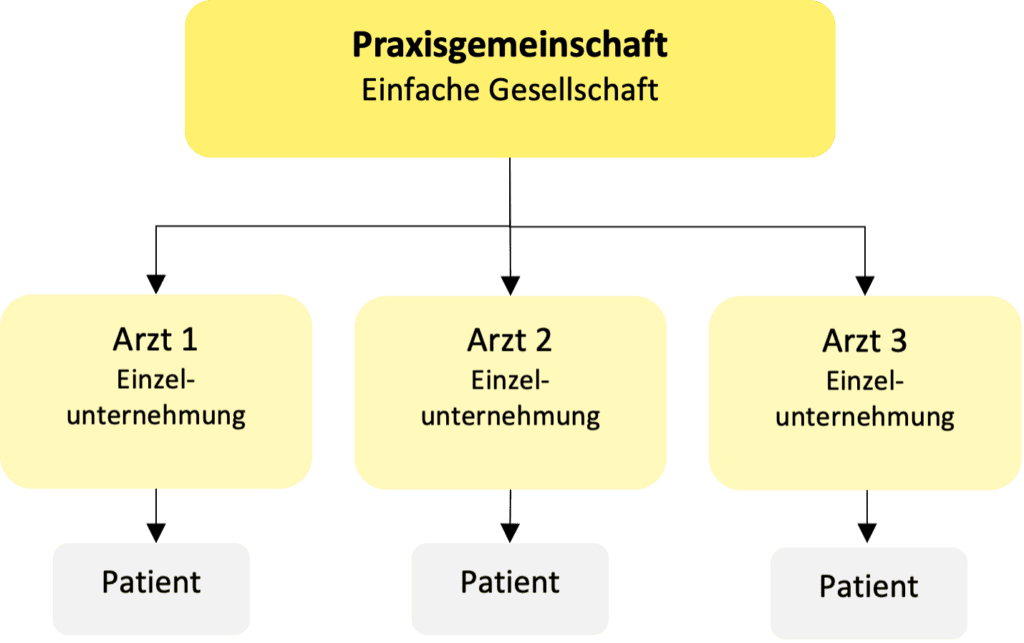

Praxisgemeinschaften / Ärztezentren

Immer mehr sind Zusammenschlüsse von einzelnen Ärzten zu beobachten. Der Sinn dahinter steckt einerseits in der gemeinsamen Nutzung der Infrastruktur und andererseits bietet dieses Konstrukt eine umfassende Behandlungsmöglichkeit für den Patienten. Der Zusammenschluss der einzelnen Ärzte stellt aus juristischer Sicht eine einfache Gesellschaft dar. In Abbildung 1 wird veranschaulicht, dass in dieser Konstellation jeder Arzt in der Form eines Einzelunternehmens seine eigenen Patienten betreut und selber abrechnet. In der Einzelunternehmung gilt jeder Arzt sozialversicherungsrechtlich und steuerrechtlich als Selbständigerwerbender. Die Gewinne seiner Unternehmung gelten als Einkünfte des Inhabers und bilden die Basis für AHV- und Steuerabgaben.

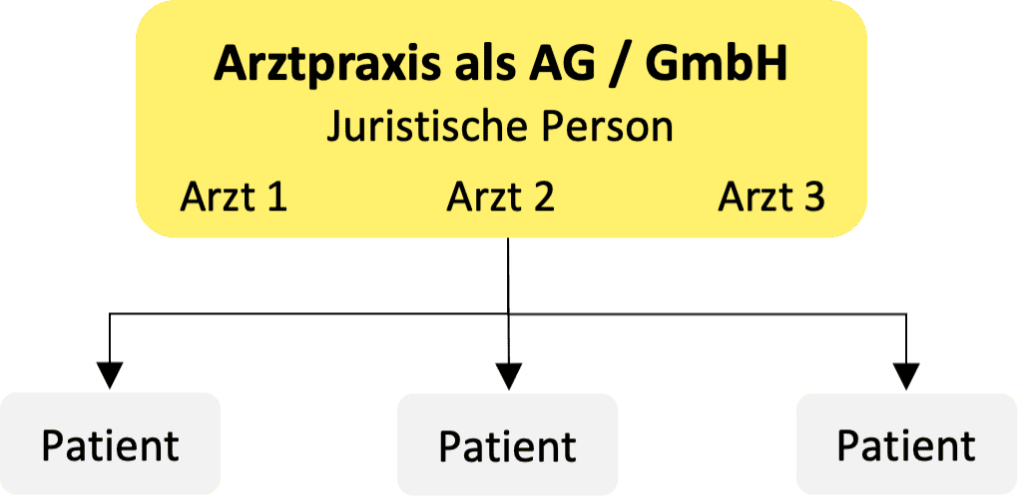

Ab einer Anzahl von drei oder mehr Ärzten kann es sinnvoll sein, sich Gedanken über die Gründung einer juristischen Person zu machen (Abbildung 2). Diese stellt im Vergleich zur einfachen Gesellschaft ein professionelleres Konstrukt dar. Die Lösung als Aktiengesellschaft ist zudem auch idealer hinsichtlich Ein- und Austritten von Aktionären, da Aktien leicht übertragen werden können.

Im Gegensatz zur vorherigen Konstellation der einfachen Gesellschaft, stehen die an der Aktiengesellschaft beteiligten Ärzte in einem Anstellungsverhältnis. Somit bildet lediglich der Lohnausweis die Grundlage für AHV-Beiträge und Einkommenssteuern. Allfällige Gewinnausschüttungen, sprich Dividenden, werden privilegiert besteuert. Gegenüber den Patienten rechnet nur die AG ab.

Fazit

Zusammenfassend ist ersichtlich, dass sowohl die Einzelunternehmung als auch eine juristische Person Vorteile mit sich bringen können. Welche Rechtsform letztendlich die bessere ist, muss stets im Einzelfall entschieden werden. Grundsätzlich kann diesbezüglich aber gesagt werden, dass die Einzelunternehmung bei einer Hausarztpraxis infolge weniger bürokratischem Aufwand meistens favorisiert wird.

Je grösser eine Praxis oder Praxisgemeinschaft ist, das heisst ab ungefähr drei oder mehr Ärzten, desto eher lohnt es sich, eine Aktiengesellschaft/GmbH in Erwägung zu ziehen. Nebst den rechtlichen Vorteilen, sind auch steuerliche Aspekte und AHV-Beiträge zu beachten. Bedeutende Unterschiede können zum Beispiel in der Einkommenssteuer, Gewinnsteuer und Mehrwertsteuer beobachtet werden, welche jedoch in einem anderen Beitrag detaillierter behandelt werden.

Bildquelle: @Gina Sanders/stock.adobe.com